SAMARINDA, indcyber.com – Temuan Badan Pemeriksa Keuangan (BPK) mengenai amburadulnya penyaluran 134 fasilitas kredit kepada 105 debitur di PT Bank Pembangunan Daerah Kalimantan Timur dan Kalimantan Utara (Bankaltimtara) dengan nilai fantastis Rp335 miliar bukanlah sekadar “kelalaian administrasi” biasa. Ini adalah potret hancurnya tata kelola perbankan daerah (Good Corporate Governance) yang diduga kuat sengaja dibiarkan demi memuluskan aliran dana segar ke kelompok usaha tertentu.

Sikap diam seribu bahasa dari manajemen Bankaltimtara hingga hari ini memicu kecurigaan publik: Siapa yang sedang dilindungi? Dan mengapa instansi pengawas seperti Otoritas Jasa Keuangan (OJK) terkesan melempem?

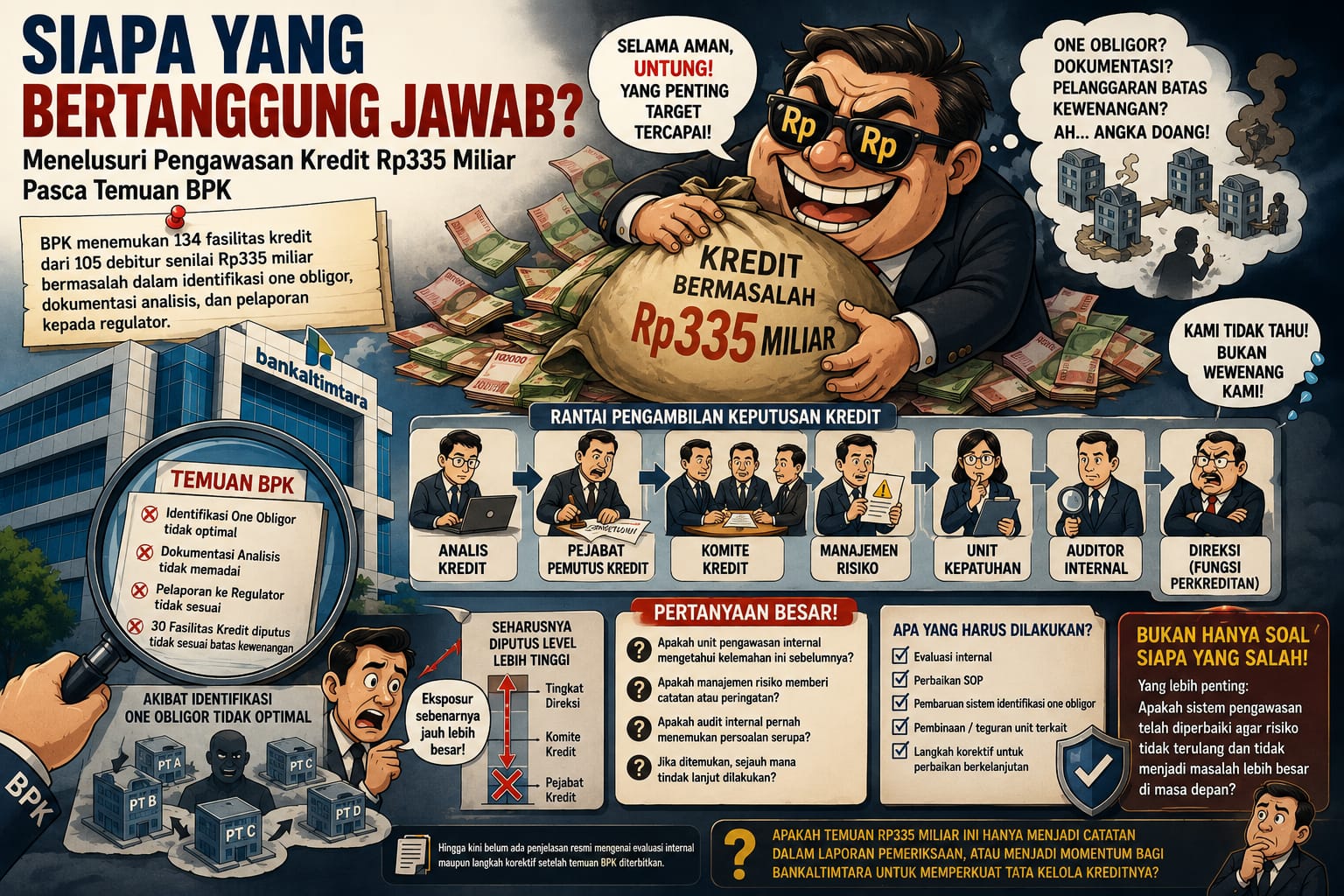

Kedok “One Obligor” dan Modus Pecah Kredit: Kejahatan Perbankan yang Nyata

Laporan BPK yang membeberkan ketidakmampuan bank dalam mengidentifikasi one obligor (satu kelompok usaha) serta temuan 30 fasilitas kredit yang diputus di luar batas kewenangan, mengarah kuat pada modus klasik pembobolan bank.

Dengan menyembunyikan status hubungan kepemilikan dan pengurus antar-debitur, total eksposur kredit kelompok usaha direkayasa agar terlihat kecil. Tujuannya sangat jahat: menghindari batas maksimum pemberian kredit (BMPK) dan melompati kewenangan pemutus kredit yang lebih tinggi (Direksi/Komite Kredit). Akibatnya, kredit jumbo yang berisiko tinggi bisa lolos di tingkat bawah tanpa analisis risiko yang memadai.

Ini bukan sekadar kelemahan sistem, melainkan dugaan manipulasi data secara sadar (circumvention of authority) yang melibatkan rantai komando internal: dari analis, komite kredit, manajemen risiko, hingga jajaran Direksi yang membawahi fungsi perkreditan.

Ancaman Pidana Mematikan: Mengapa Kejati dan Polisi Harus Masuk?

Meskipun laporan BPK awal belum secara eksplisit menyebutkan angka kerugian negara, secara hukum perbankan dan tindak pidana korupsi, carut-marut Rp335 miliar ini telah memenuhi unsur pelanggaran hukum yang mematikan:

1. Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

Tindakan memutus kredit tidak sesuai kewenangan, memalsukan atau tidak melengkapi dokumentasi analisis, serta mengabaikan prinsip kehati-hatian (prudential banking) melanggar Pasal 49 ayat (1) dan (2). Ancaman hukumannya tidak main-main: pidana penjara paling lama 15 tahun dan denda paling banyak Rp200 miliar! Anggota direksi atau pegawai bank yang sengaja membuat pencatatan palsu atau menghilangkan dokumen wajib diseret ke ranah hukum.

2. Undang-Undang Tindak Pidana Korupsi (UU Tipikor)

Bankaltimtara adalah BPD yang modalnya bersumber dari keuangan daerah (uang rakyat Kaltim-Kaltara). Jika dari 134 fasilitas kredit bermasalah ini terdapat kredit macet (NPL) akibat analisis bodong, maka unsur Pasal 2 dan Pasal 3 UU Tipikor tentang “perbuatan memperkaya diri sendiri atau orang lain/korporasi yang dapat merugikan keuangan negara” otomatis terpenuhi. Ancaman maksimalnya: Pidana penjara seumur hidup!

Di Mana Taring OJK dan Satuan Pengawas Internal?

Pertanyaan paling menohok harus diarahkan kepada Otoritas Jasa Keuangan (OJK) selaku regulator utama dan Satuan Kerja Audit Intern (SKAI) Bankaltimtara.

Untuk SKAI & Unit Kepatuhan: Apa saja kerja kalian selama ini? Bagaimana mungkin persekongkolan sekorifitas Rp335 miliar dengan ratusan debitur bisa lolos dari radar audit internal bertahun-tahun? Apakah kalian mandul, atau sengaja disumpal?

Untuk OJK: Sebagai lembaga supervisi tertinggi yang digaji negara untuk mengawasi industri jasa keuangan, mengapa temuan sekrusial ini harus menunggu ketukan palu BPK? Di mana fungsi pengawasan berbasis risiko (risk-based supervision) OJK? Jika OJK tetap mendiamkan skandal ini tanpa melakukan *fit and proper test* ulang terhadap direksi yang bertanggung jawab, maka OJK patut diduga turut serta melakukan pembiaran atas hancurnya perbankan daerah.

Rekomendasi BPK Bukan Lembaran Sampah!

Publik Kalimantan Timur dan Utara tidak butuh janji manis evaluasi atau perbaikan SOP di atas kertas. Nilai Rp335 miliar adalah angka yang sangat besar, yang jika dialokasikan untuk infrastruktur jalan, jembatan, atau penerangan jalan umum (PJU), akan langsung dirasakan manfaatnya oleh rakyat, bukan oleh segelintir pengusaha tambang atau kontraktor bermodal “dokumen terbang”.

Jika dalam waktu dekat manajemen Bankaltimtara tidak mengumumkan siapa pejabat yang dicopot, dibina, atau dilaporkan ke aparat penegak hukum atas pembangkangan wewenang ini, maka Kejaksaan Tinggi (Kejati) Kalimantan Timur dan Komisi Pemberantasan Korupsi (KPK) wajib segera menyita dokumen 134 fasilitas kredit tersebut.

Rakyat tidak boleh membiarkan uang daerah dijadikan bancakan oleh para pejabat bank yang bermental korup dan debitur-debitur nakal yang berlindung di balik ketiak kekuasaan. Kasus ini harus dibongkar sampai ke akar-akarnya!(Ade)

![]()